Obtener un crédito hipotecario para comprar una vivienda de hasta USD 100.000 requiere cumplir con una serie de condiciones financieras, entre ellas demostrar ingresos formales y estables. En un contexto donde los préstamos UVA vuelven al centro del debate económico, las simulaciones de los principales bancos permiten conocer cuánto debe ganar una persona o grupo familiar para calificar al financiamiento.

La plataforma inmobiliaria Mudafy ofrece un simulador actualizado que sirvió como base para un relevamiento del medio informativo Infobae, en el cual se analizan las condiciones vigentes para un préstamo de USD 70.000 a 20 años, con un tipo de cambio de $1.150 por dólar, según la cotización de cierre del Banco Nación.

ÚNETE A NUESTRO CANAL DE TELEGRAM PARA ESTAR INFORMADO

🔍 Condiciones generales de acceso

En la mayoría de los casos, los bancos financian entre 70% y 80% del valor total de la propiedad, lo que implica que el solicitante debe contar con un ahorro previo de entre USD 20.000 y USD 30.000.

Además, se exige que la cuota mensual no supere entre el 30% y el 35% del ingreso familiar neto, por lo que el nivel de ingreso requerido varía según la tasa nominal anual (TNA) que aplica cada entidad.

🏦 Comparativo entre bancos

Según los datos de Mudafy, para un préstamo de USD 70.000 a 20 años:

- Banco Nación ofrece la cuota inicial más baja, con una TNA del 4,5% y un ingreso mínimo requerido de poco más de $2.000.000.

- BBVA, Santander e Hipotecario, al aplicar tasas más altas, exigen ingresos mensuales superiores a $3.000.000.

💰 Gastos adicionales a considerar

Además del anticipo, hay costos que los compradores deben contemplar:

- Impuesto de Sellos: 1,5% a 2% del valor de la propiedad (según jurisdicción)

- Comisión bancaria y tasación: 0,5% a 1% del monto solicitado

- Honorarios de escribano: 2% del valor del inmueble

- Impuestos y tasas registrales: 1,5%

- Certificaciones e inscripciones: hasta 0,5%

Costos recurrentes:

- Seguro de vida e incendio: entre 0,1% y 0,2% del saldo anual

- Impuestos municipales: variables según la ubicación del inmueble

⚠️ Créditos UVA: cuotas ajustadas por inflación

A quienes califican, se les aplica el esquema UVA, lo que significa que la cuota se actualiza según la inflación, por lo que el compromiso financiero no es fijo. Esto exige una planificación financiera cuidadosa y capacidad para afrontar posibles aumentos mensuales.

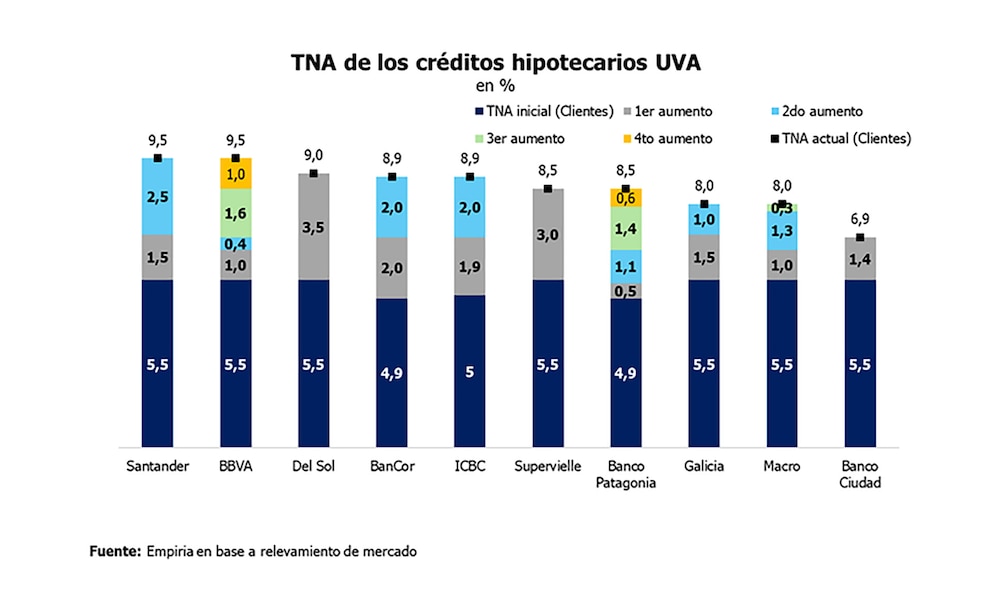

📉 Evolución de las tasas y exigencias

El economista Federico González Rouco analizó en redes sociales que varios bancos aplicaron dos, tres o hasta cuatro aumentos en sus tasas hipotecarias en los últimos meses.

“En promedio, la tasa subió de 5,5% a 8,6%, lo que implica un incremento del 36% en la cuota y en el ingreso requerido respecto a octubre pasado”, explicó.

Actualmente, un crédito de 70.000 UVA tiene una cuota inicial cercana a los $500.000 y requiere ingresos mensuales por encima de $2.000.000.

A pesar de las condiciones exigentes, Rouco señaló que la situación actual es más favorable que en otros momentos recientes del mercado hipotecario.

ÚNETE A NUESTRO GRUPO DE WHATSAPP PARA ESTAR INFORMADO

Con Información de Infobae.-

{kind=link}